Não existe almoço grátis...

Por Caroline do ILG

Não existe almoço grátis.

Com certeza vocês já se depararam com essa frase antes, mas nem todos sabem o que ela realmente significa quando no contexto dos investimentos. Implicitamente, ela traz dois conceitos importantíssimos no mercado financeiro, os quais andam sempre juntos : o risco e a expectativa de retorno.

Mas first things first... de onde surgiu o termo?

Ninguém sabe ao certo quem cunhou a expressão hoje tão disseminada no universo dos investimentos, mas a literatura indica que o “almoço grátis” foi bastante popular nos bares da Inglaterra e dos Estados Unidos no século XIX. Naquela época, os donos de bares ofereciam um almoço àqueles que consumiam pelo menos um drink ou uma bebida alcoólica em seus estabelecimentos. Como o almoço oferecido era, intencionalmente, composto por aperitivos bastante salgados, a refeição acabava saindo cara, pois os clientes sedentos passavam a consumir bebidas de maneira desproporcional. Além disso, como a margem de lucro da bebida era (e ainda é...) bastante maior àquela presente nas refeições, a comida mais do que se pagava devido ao lucro bastante robusto que os empreendedores tinham ao matar a sede dos seus clientes.

Mais tarde, em 1975, o termo popularizou-se no ambiente econômico graças ao livro de título homônimo do Miton Friedman, Nobel de Economia conhecido como o pai do liberalismo econômico. Friedman traz, em seu livro “There is No Such Thing as a Free Lunch”, o mito de que o Governo pode prover bens e serviços, ou seja tem liberdade para gastar dinheiro, às custas de “ninguém”... Vou deixar aqui um vídeo dele a título de curiosidade.

Mas voltando ao termo do almoço grátis... o que tem a ver com os investimentos?

Existe nos investimentos algo que chamamos de “taxa livre de risco”. Sendo bem direta e simplificando bastante, essa taxa representa o juro que um governo paga ao pedir emprestado para alguém.

Mas Carol, como assim livre de risco? Você não é super contra o intervencionismo do governo na economia, por eles mais “atrapalharem” do que ajudarem? Então por que atrelamos risco 0 ao gestor “governo”?

Pois bem, eu explico. O governo, meus amigos, é dotado de um superpoder que se chama impressão de dinheiro (às custas dos meros mortais aqui que sofrem com a inflação a cada ano... mas vamos seguir o raciocínio). Então no limite, se um país estiver produzindo pouca riqueza e o governo não tiver dinheiro suficiente naquele momento para pagar as suas dívidas, ele vai poder “criar” dinheiro do zero, ou então poderá aumentar os impostos e passar a arrecadas mais. Uma empresa nunca terá esse superpoder, por isso o juro que a dívida do governo nos paga deverá ser menor do que o juro de uma dívida corporativa, tudo mais constante.

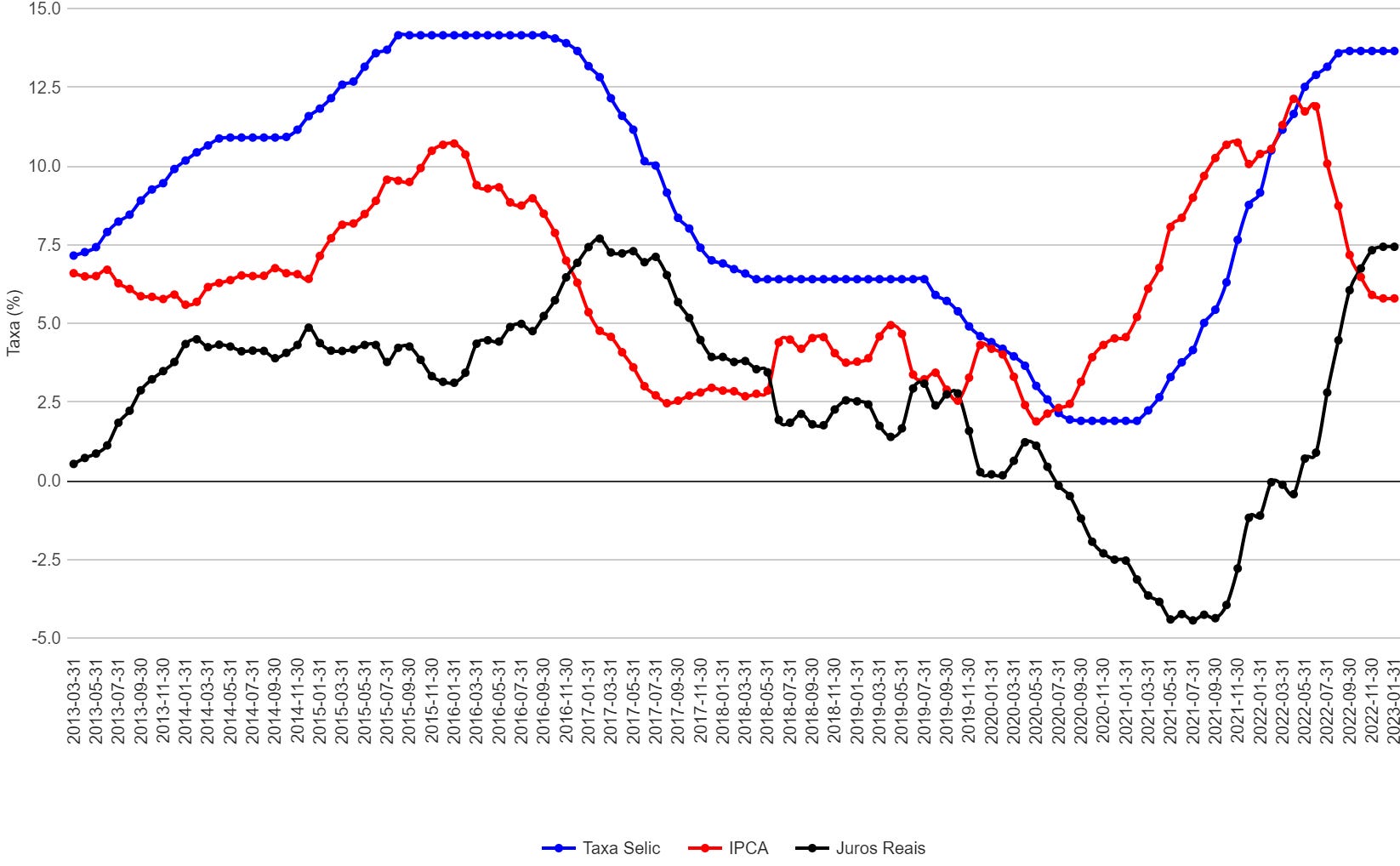

No Brasil, a taxa Selic, atualmente nos 13,75% ao ano, representa a nossa taxa livre de risco. Lembrando que a Selic, a taxa básica de juros do nosso país, é definida pelo Banco Central, o qual utiliza a mesma como uma ferramenta de estabilização dos preços na economia. A nossa taxa livre de risco encontra-se nesse patamar elevado principalmente devido à inflação galopante que tivemos no pós-pandemia. Abaixo, um gráfico histórico da nossa inflação versus a Selic.

Fonte: clubedospoupadores.com

Nos investimentos, sempre partimos da taxa livre de risco quando pensamos em retorno almejado, simplesmente por que é relativamente "fácil” conseguirmos o retorno da taxa livre de risco: basta compramos títulos de dívida do governo. Hoje em dia, qualquer cidadão com R$ 30 reais pode investir no Tesouro Direto através do site: https://www.tesourodireto.com.br/como-investir.htm

Mas Carol, onde você quer chegar?

No seguinte raciocínio: se eu quiser ter a possibilidade de ter um retorno maior do que a “taxa livre de risco”, eu tenho que tomar algum risco. Tá aqui o pulo do gato, que muitas pessoas não sabem ou não se dão conta atualmente. Ou seja, para que nossa carteira de investimento nos renda hoje acima do que o governo nos pagaria caso comprássemos sua dívida, precisamos correr mais risco de crédito, correr mais risco de mercado (tendo mais volatilidade), e/ou de repente abrir mão de liquidez em nossos investimentos (liquidez é podermos sair dos investimentos quando bem entendemos).

Simplesmente não existe almoço grátis, meus amigos.

Ao comprar um CDB (certificado de depósito bancário), uma LCI/LCA (letra de crédito imobiliário ou agrícola), ou um CRI/CRA (certificado de recebível imobiliário ou do agronegócio), nós estamos emprestando dinheiro para alguma contraparte, que deverá nos pagar juro pelo empréstimo, e que nos retornará o dinheiro que emprestamos no final de um determinado período – salvo se esta contraparte pedir falência no meio do caminho. By the way, este é o chamado “risco de crédito”: é a probabilidade de um emissor não conseguir pagar o serviço de sua dívida até o vencimento (juro ou principal). O que vai definir se receberemos 105%, 110%, 120% ou 200% do CDI (~Selic) será, portanto, o risco de crédito desta contraparte, qual a duração desse título, e quais as condições deste “contrato”.

As contrapartes (que são Bancos ou Empresas) mais arriscadas e que não tem um balanço muito redondo, que não contam com controladores fortes, ou com uma Governança respeitável, somente conseguirão pegar emprestado de alguém se pagarem um juro mais elevado, que compense por todo o risco de possível falência até que o principal seja pago. Já empresas grandes, normalmente com capital listado em bolsa, que tenham boa Governança e que sejam controladas por sócios ou por um grupo de sócios que tenham uma boa reputação no mercado, deverão pagar somente um pouquinho acima do juro que o governo paga (chamamos essa diferença de “spread”).

Por isso que as Empresas e os Bancos possuem “notas” ou ratings de crédito. Temos empresas líderes em seus respectivos setores com balanços excelentes, com modelos de negócio lucrativos, baixo endividamento, boas perspectivas e sócios confiáveis, que possuem nota AAA (ou “triple A” como falamos no mercado). Há também empresas menores, que não contam com margens muito gordinhas, que estão bastante endividadas, e que possuem uma nota pior, por exemplo BB-.

Se vocês buscam saber mais sobre os ratings, sugiro continuarem por aqui: https://conteudos.xpi.com.br/aprenda-a-investir/relatorios/o-que-e-rating-e-para-que-ele-serve/

Conclusão

O investidor consciente é também o investidor desconfiado. Nunca se esqueçam de desconfiarem quando um título de renda fixa contar com um rendimento muito acima da taxa Selic...

Saber onde estamos investidos e os riscos que estamos tomando nos traz segurança e faz com que sigamos nossas estratégias de investimento. Afinal, como diz Charlie Munger: “The first rule of compounding: Never interrupt it unnecessarily” ou em português: “A primeira regra dos retornos compostos: Nunca os interrompa desnecessariamente.”

Um bom final de semana a todos,

Abraços,

ILG.